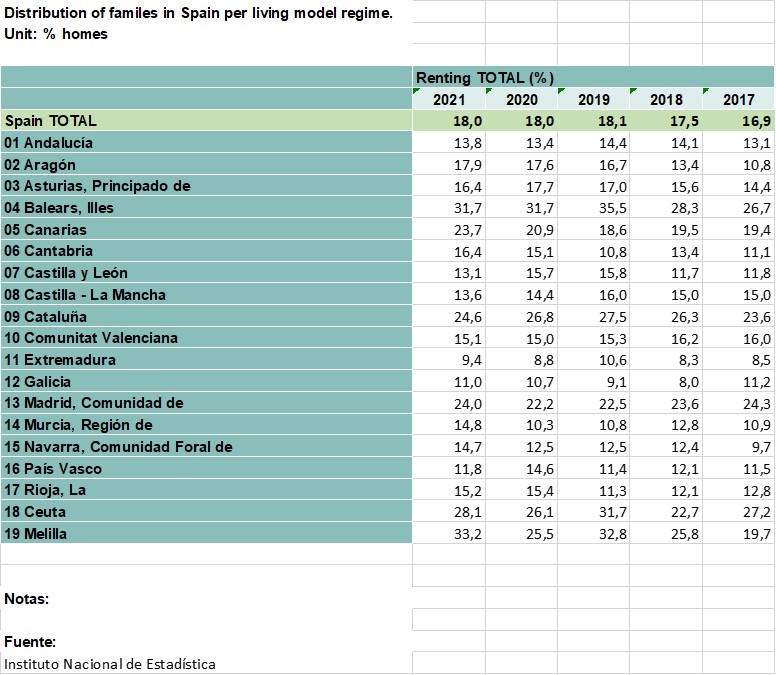

En España, según el INE, hay alrededor de 18,7 millones de hogares.Entre ellos, el 18% viven en régimen de alquiler. Eso son 3,4 millones de primeras residencias arrendadas.

Definitivamente, el mercado de alquiler es el instrumento en que se materializa el derecho constitucional de los españoles a disfrutar una vivienda y el general de los ciudadanos a poseer, disfrutar y poder transmitir sus bienes, el derecho a la propiedad privada.

Todo lo que ayude a que este mercado funcione a plena capacidad, podremos entender que maximiza el “valor” que ambos, arrendadores y arrendatarios, extraen del cumplimiento de la “Ley de leyes”. Todas aquellas normativas que lleven al mercado a trabajar por debajo de su pleno potencial, debemos entender que perjudican a los intereses de ambos segmentos. ¿Qué significa trabajar por debajo del 100% de potencial? Pues que o bien un volumen significativo de los propietarios no encuentren atractivo el retorno esperado de la operación y, por tanto, no metan su

inmueble en el mercado, o bien que un número importante de interesados en alquilar no entren en él por creer que no pueden encontrar la vivienda que desean y pueden pagar. Y en estas, entró en vigor la Nueva Ley por el Derecho a la vivienda en junio de 2023…

¿Qué efectos ha tenido en el mercado? ¿Ha retraído o animado a los propietarios a meter sus activos en él? ¿Ha favorecido una moderación de precios que ayude a los arrendatarios potenciales?

En esta primera entrada, vamos a estudiar el efecto de la Ley sobre los arrendadores.

La nueva ley modifica artículos de la Ley de Arrendamientos Urbanos y de Ley de Enjuiciamiento Civil.

A estas alturas, casi un año después de la modificación, son bien conocidas las principales modificaciones y sus implicaciones:

- Distinción entre Gran Tenedor y Pequeño Tenedor – diferencias en el procedimiento judicial para conseguir el desalojo del inquilino moroso.

- Diferencia entre Zona Tensionada y no Tensionada diferencias en la definición de Gran Tenedor y Pequeño tenedor, y en el control de precios que se puede aplicar en las Zonas Tensionadas.

Las implicaciones en el procedimiento judicial por la diferencia entre Gran Tenedor y Pequeño Tenedor, se refieren a las operaciones que son obligatorias en uno y otro caso, cuyas principales novedades son:

- El Gran Tenedor tiene que:

-

- demostrar si los inquilinos son vulnerables o no según la definición de la ley. El certificado de vulnerabilidad ha de ser emitido por el organismo público establecido por cada comunidad autonómica para ello. El plazo del organismo son 2 meses. Si en ese plazo no se ha manifestado, se asumirá que los inquilinos son no-vulnerables.

- Una vez obtenido el certificado, el Gran Tenedor puede presentar la demanda de desahucio pero, si los inquilinos son vulnerables, el juez ha de dar paso a un procedimiento de conciliación, que se celebrará en sede pública también, y que también tiene un plazo máximo de 2 meses.

- Al terminar la conciliación, el juez puede continuar con el procedimiento pero, en caso de inquilinos con condición de vulnerable, no puede decretar el lanzamiento, ha de dar entrada a Servicios Sociales para que traten de encontrar una alternativa habitacional a los inquilinos. En este propósito, Servicios Sociales puede demorar hasta 2 meses en caso de que el Gran Tenedor sea una persona física y hasta 4 si lo es jurídica.

- Al final, 2 meses del certificado de vulnerabilidad + 2 meses de conciliación + 4 meses de Servicios Sociales, sólo en trámites judiciales, el procedimiento de desahucio puede irse a 8 meses de impago para el propietario, que sumar a lo que tarde el juez en sus propias diligencias.

- Respecto a la ley anterior, eso incrementa en 5 meses (2 del certificado de vulnerabilidad + 2 de conciliación + 1 sobre el plazo concedido a Servicios Sociales para encontrar una alternativa para los inquilinos) el número de meses de impago que habrá de soportar el propietario.

- Para el Pequeño Tenedor:

-

- Al presentar la demanda, deberá demostrar que es Pequeño Tenedor. Esto tiene las ventajas de evitar los trámites que veíamos antes para el Gran Tenedor. No obstante, para demostrar que es Pequeño, deberá presentar las notas registrales de todas sus propiedades, lo que conlleva unos tiempos y gastos de gestión.

- En caso de que los inquilinos demuestren que son vulnerables en el juicio, el juez no podrá decretar el lanzamiento sin antes dar entrada a Servicios Sociales para que trate de dar una solución habitacional a los arrendatarios deudores. Igual que en el caso anterior, si el propietario es persona física, el plazo es de 2 meses, y si es persona jurídica, serán 4 meses.

- Sobre los requisitos de la ley anterior, esto introduce a) los gastos de las notas registrales y b) un mes adicional de plazo a Servicios Sociales sobre lo que estipulaba la ley anterior (1 mes en caso de personas físicas y 3 meses en el de jurídicas).

Por tanto, vemos claramente que el daño patrimonial que esta nueva ley provoca al propietario es significativo, con lo que resulta evidente que el riesgo que asume al poner sus inmuebles en arriendo es muy superior al que asumía con la legislación anterior. Este efecto es tanto para Grandes Tenedores como Pequeños Tenedores.

De ahí, parece lógico concluir que esta nueva ley, por el lado de los propietarios, no les inducirá a meter sus activos en el mercado de alquiler. Por este lado, la ley no ayuda a que el mercado trabaje a pleno potencial.

¿Y no hay alternativa entonces para estos propietarios que desearían obtener un rendimiento a su inversión inmobiliaria pero que tienen un perfil de aversión al riesgo que les empuja a salir del mercado de alquiler?

Sí, sí que existe una herramienta: el seguro de impago de rentas.

El seguro de impago de rentas o seguro de impago de alquiler, es un producto que se introdujo en España alrededor de 2005. Es un seguro importado desde Francia dónde es obligatorio hoy para los propietarios de alquiler. El crecimiento de la industria en ha estado por encima del 20% anual cada año de los últimos 10. Esa es la prueba definitiva de la amplitud del valor que la sociedad percibe en él.

Sus coberturas principales son: i) la indemnización por la rentas impagadas hasta el límite que se contrate (12, 15, 18 meses, etc.), ii) la defensa jurídica del propietario ante los tribunales de justicia en la reclamación de la recuperación de la vivienda, y iii) los daños vandálicos que el moroso haya podido causar en el piso. Hay otras, como el coste del cambio de cerradura si se ha tenido que reventar para el desalojo, horas de limpieza en caso de daños vandálicos, pérdidas de alquiler por incendio, etc.

Este producto ya existía antes de la promulgación de la nueva ley de vivienda, pero ciertamente su valor ha aumentado proporcionalmente al incremento de riesgos patrimoniales a que están expuestos los propietarios. No olvidemos que la esencia del seguro consiste en pagar una prima para trasladar unos riesgos que no deseamos soportar a un tercero que carga con ellos a cambio de aquel precio, aquella prima que pagamos.

Eso es lo que hacemos al contratar el seguro, pero ahora, con la nueva ley y los riesgos incrementados, su valor para el arrendador es superior.

El seguro, ante la nueva ley, extiende sus coberturas así:

- Incrementa el periodo máximo de cobertura. Si antes el 99% de los seguros se estaban contratando con un límite de 12 meses (el tiempo medio de desahucio se situaba alrededor de 7 – 8 meses), con la extensión de plazos y procedimientos que trae la nueva norma, los propietarios se están moviendo a 15 o 18 meses de límite.

- La Defensa Jurídica de la póliza cubre también la consecución y presentación de las notas registrales del Pequeño Tenedor y la gestión de la Declaración de Vulnerabilidad y el acompañamiento en el proceso de conciliación a que está obligado el Gran Tenedor.

- Introduce una nueva situación entre las coberturas, las de un inquilino que ha pagado bien, pero que al terminar el contrato y sus prórrogas legales, al extinguirse el contrato, se atrinchera en el inmueble, no sale, no devuelve las llaves y deja de pagar.

Y la gran pregunta: ¿Cuánto cuesta este seguro? ¿Que precio ha de pagar el propietario para transmitir a un tercero, la compañía de seguros, los principales riesgos que soporta si pone su vivienda en alquiler y poder así dormir tranquilo?

Pues el precio de este seguro varía con los límites de cobertura que se deseen, pero el de 12 meses, el más común aún, y el que recomendamos para Pequeños Tenedores, está alrededor de media mensualidad. Media mensualidad al año por eliminar los riesgos de la operación y dormir tranquilo.

Como conclusión de esta primera entrada, el seguro de impago de alquiler es una herramienta tremendamente útil para el propietario que le permite mitigar sus riesgos principales sacrificando una porción mínima de su rentabilidad (aproximadamente el 4% de las renta anual), y que aporta valor a la sociedad porque, como decíamos al principio de este artículo, todo lo que ayude a que el mercado de alquiler funcione a plena capacidad, integrando a la mayor parte de inmuebles vacíos y disponibles para ser arrendados, ayuda a que los que necesitan una vivienda puedan disfrutarla dedicando una proporción razonable sobre sus ingresos.

En breve presentaremos la perspectiva desde el efecto que la nueva ley puede provocar en la otra parte: los arrendatarios.